КРАТКИЕ АКЦЕНТЫ

И ВЫВОДЫ ИССЛЕДОВАНИЯ /

RESEARCH RESULTS

В 2017 году РАЭК совместно с международным исследовательским агентством OC&C Consulting

при поддержке Google и ряда игроков Рунета – был реализован исследовательский проект

"Мобильная Экономика России 2017”. Представляем краткие акценты и выводы исследования..

Предлагаем Вашему вниманию выводы исследования на английском языке:

ГЛАВНЫЕ ВЫВОДЫ

И ЦИФРЫ

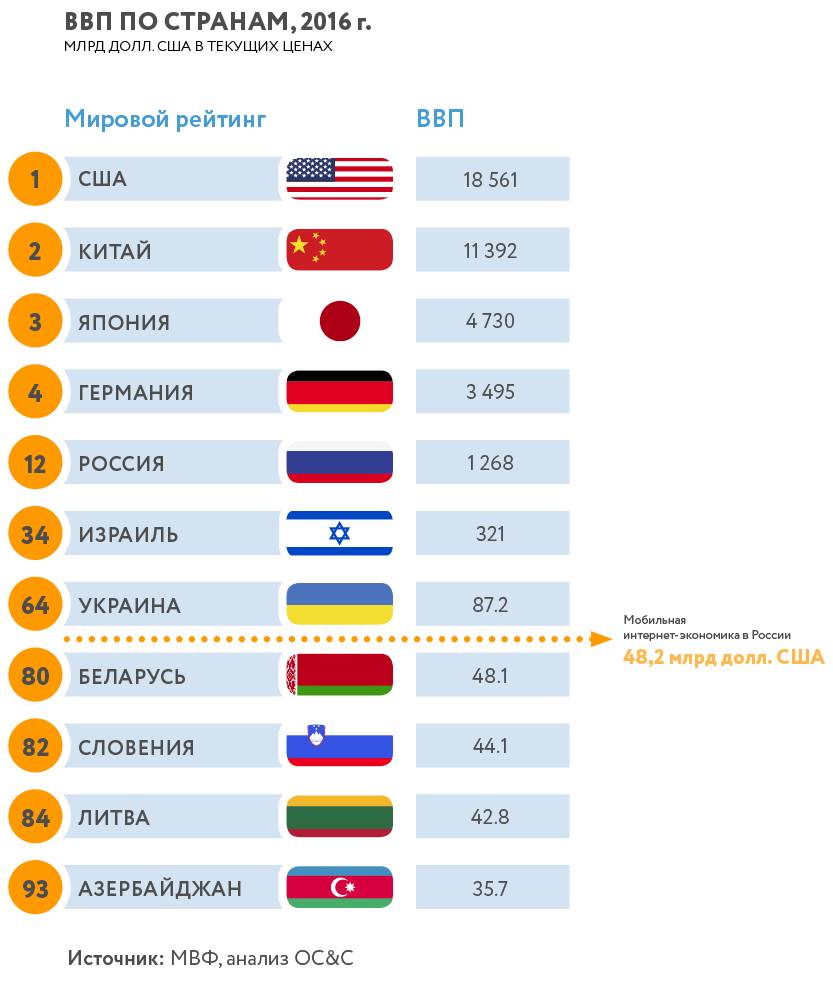

В совокупности российский сектор мобильных технологий мог бы войти в ТОП-80 стран мира по объему ВВП, опередив экономики Беларуси, Литвы и Азербайджана.

Мобильная экономика уже является 11 по размеру экономической активностью в России, конкурируя по этому показателю со сферой сельского хозяйства.

Мобильная экономика в России по результатам исследования

- Составляет 3.8% ВВП – $48.2 млрд

- Будет расти в среднем на 10.7% в год в ближайшие 5 лет

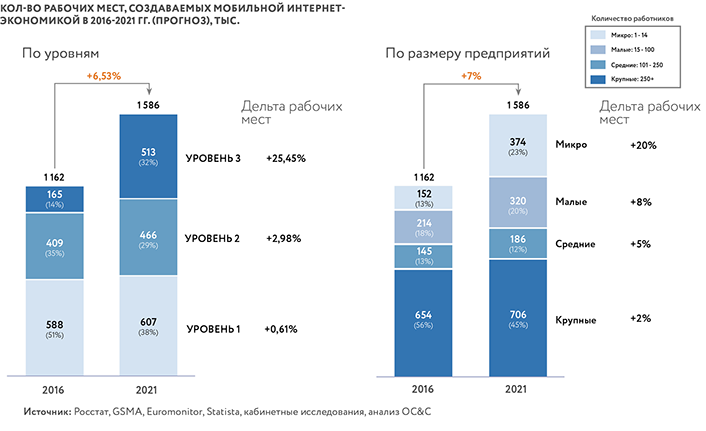

- 1.2 млн рабочих мест - и еще 430 000 будет создано в течение следующих 5 лет

- 0,54% ВВП приходится на малый бизнес в мобильной экономике

- Косвенный вклад мобильной экономики в ВВП - 1,76 трлн рублей

ОСОБЕННОСТИ РОССИИ

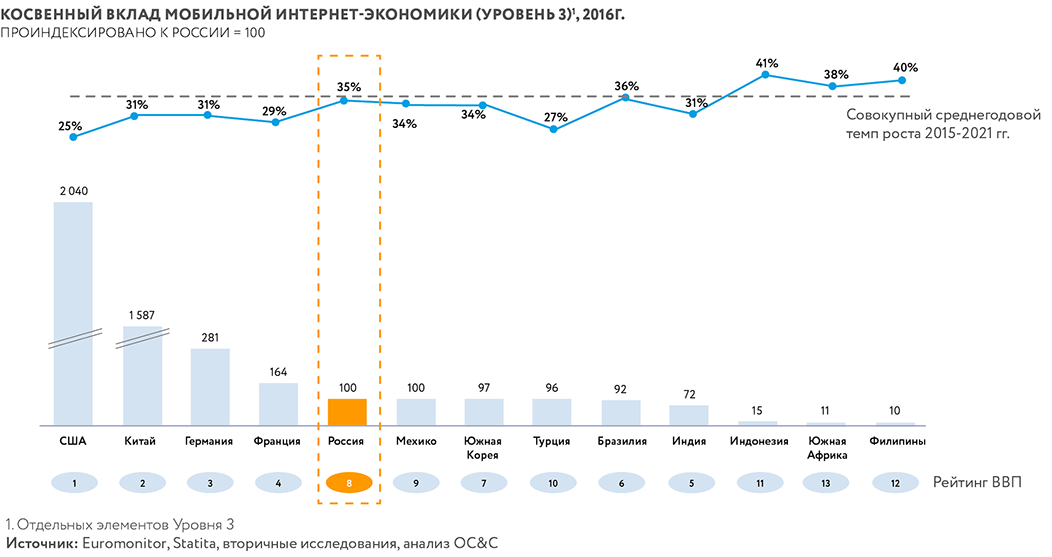

Отличительной чертой России от других рынков является высокий уровень косвенного вклада (оптимизация процессов) мобильных технологий в национальную экономику и высокие темпы роста этого вклада:

по предварительным оценкам до 2021 года общий рост может составить 35% (в США и Китае этот показатель оценивается

в 25% и 31% соответственно).

Для этого есть несколько оснований:

1

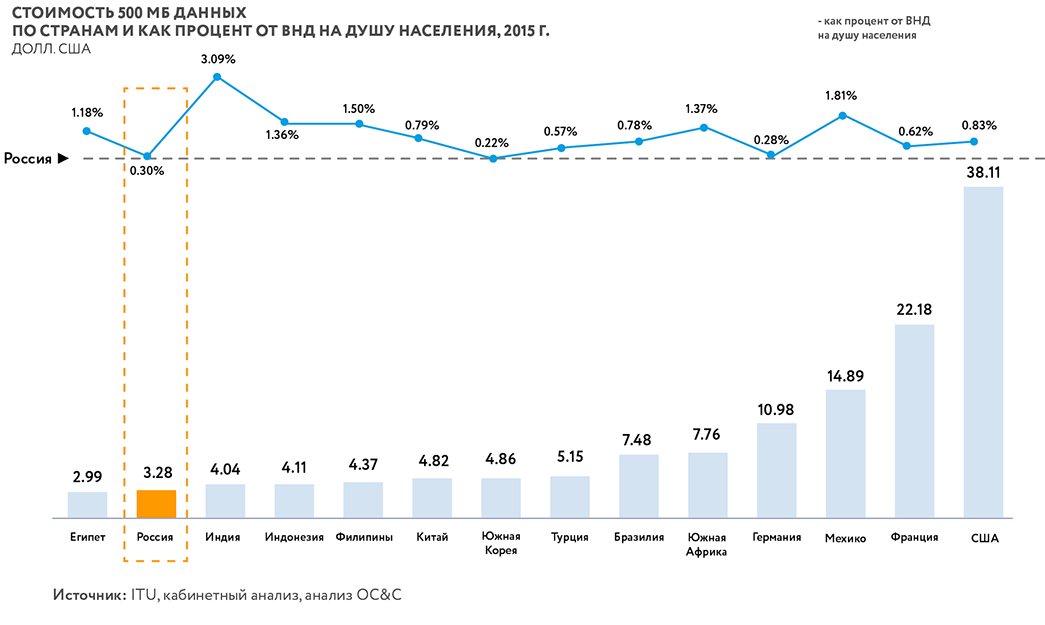

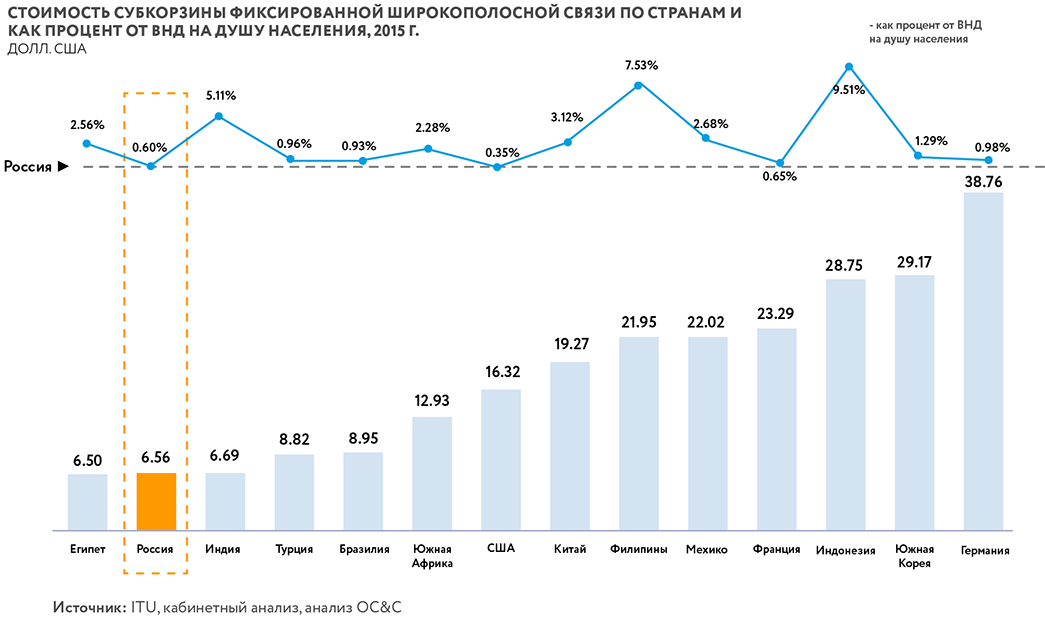

Окупаются инвестиции в развитие IT инфраструктуры – по данным ITU мобильный трафик в России почти в 10 раз дешевле для пользователя чем в США, почти в 3 раза дешевле, чем в Германии, почти в 2 раза дешевле, чем в Южной Африке.

Высокая активность российских пользователей – российские пользователи активно покупают и пользуются доступными моделями смартфонов, поддерживая темпы роста в секторе за счет активного освоения новых услуг и возможностей: Россия является 5 страной по количеству скачиваемых приложений, что стимулирует конкуренцию между компаниями-разработчиками. По данным РАЭК из 86 млн. пользователей Рунета, 62 млн. являются пользователями мобильного интернета.

2

3

Доступность качественных кадров на внутреннем рынке – эксперты отмечают, что это связано не только с высоким уровнем образования, но и личными качествами российских разработчиков. В целом, на этом вопросе следует остановиться отдельно. Результаты интервью с мобильными разработчиками создают основу для переосмысления трендов и оценок, характерных для цифровой экономики в целом, что обусловлено рядом особенностей существующей экосистемы:

Низкая ресурсоемкость разработки мобильных приложений не требует концентрации специалистов в одном месте, позволяет проводить разработку в распределенных коллективах, а разработчикам работать с заказами на внутреннем и внешних рынках из родных стран, в том числе из России: (значительную роль в снижении издержек играют мобильные платформы – выработка стандартов, исключение вирусов и мошеннических компонентов (модерация), предоставление дополнительных услуг (например - биллинга))

Высокий экспортный потенциал мобильной экономики позволяет разработчикам из любой точки мира создавать приложения для любых стран и пользователей; российские разработчики успешно используют это преимущество; приложения, разрабатываемые в России, регулярно попадают в списки самых популярных на европейских и североамериканских рынках, а по данным российских экспертов в целом экспорт ПО из России растет на 11–22% в год, какая доля приходится на мобильную разработку, еще предстоит измерить:

(1. Участие в международной экосистеме мобильных приложений позволяет российским разработчикам получать в России опыт с крупнейших рынков и локализовывать его для российских пользователей; 2. В текущих экономических условиях важным фактором является получение российскими компаниями и разработчиками, участвующими в международной конкуренции, валютных доходов, соответствующих среднемировым);

Универсальность навыков – навыки, наработанные в разработке бизнес-приложений или игр, почти в равной степени применимы и в разработке приложений для государственных услуг, НКО, социальных предпринимателей, и т.д. - в зависимости от экономических потребностей рынка и национальных приоритетов.

Исследование реализовано РАЭК совместно с международным исследовательским агентством OC&C Consulting при поддержке Google и ряда игроков Рунета.

Презентация итогового отчета и всех результатов исследования запланирована на сентябрь 2017 года.

Анализ мобильной интернет-экономики в России

Примечание: Данный независимый отчет был подготовлен компанией ОС&C Strategy Consultants, уполномоченной Google Россия для исследования и определения размера мобильной Интернет-экономики в России совместно с РАЭК. Информация, представленная в настоящем документе, которая может включать рекомендации, подготовлена и предназначена для использования в качестве обсуждения способов поддержки роста мобильной Интернет-экономики.

I.

Вклад мобильной интернет-экономики в российский ВВП

и экономический рост

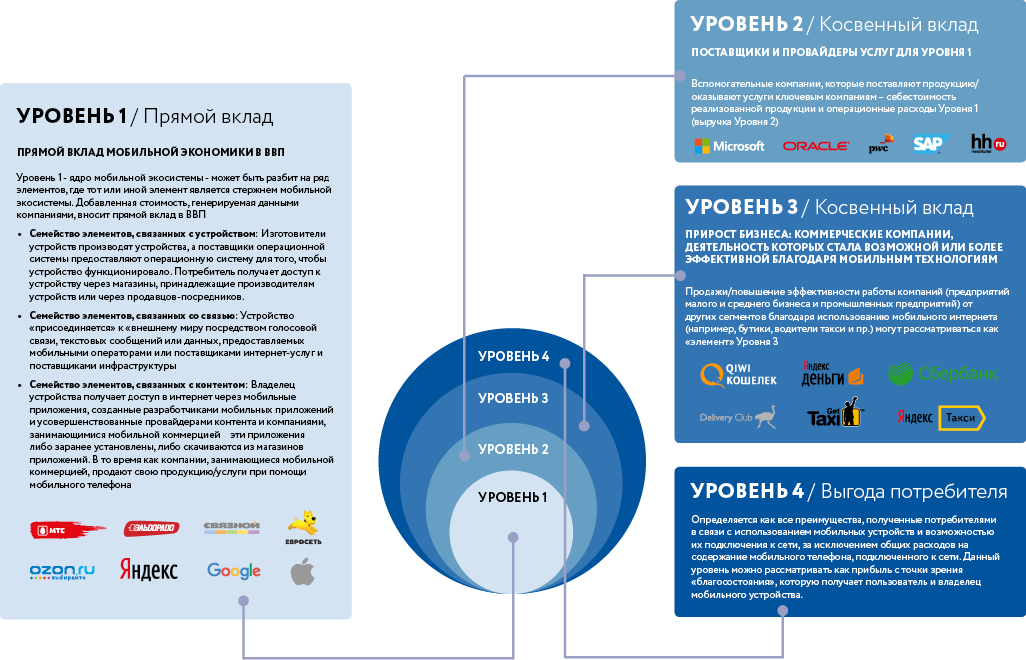

РАЗМЕР И ВКЛАД

Мобильная интернет-экономика – хотя и значительная по объему – обычно не отслеживается как отдельное направление экономической деятельности на рынке. Чтобы правильно оценить мобильную интернет-экономику, необходимо дать определение всей экосистеме мобильного интернета; в данном случае, предлагаемое нами определение, включающее три слоя, является исчерпывающим и выходит за пределы того, что нам известно из деятельности

«самых известных» мобильных компаний.

УРОВЕНЬ 1

прямой вклад в ВВП - состоит из компаний, названия которых обычно приходят на ум, когда мы думаем о мобильной экономике. Это компании, предоставляющие устройства, связь и контент потребителям и коммерческим компаниям:

Семейство элементов, связанных с устройством,

производит мобильные устройства и создает операционные системы, обеспечивающие их работу, и, в конечном счете, поставляет готовое устройство клиентам. Производители устройств, провайдеры операционных устройств и розничные распространители электронных устройств – все это элементы данного семейства.

Семейство элементов, относящихся к связи,

основано на возможности связи устройства с реальным миром посредством голосовой связи, текстовых сообщений или иного доступа к данным. Сетевые и инфраструктурные компании подготавливают то, что физически необходимо операторам мобильной связи и поставщикам интернет-услуг для обеспечения связи посредством своей инфраструктуры и внутренних систем связи. Дилеры операторов мобильной связи ответственны за дальнейшее оказание этих услуг через магазины, где можно приобрести сим-карты мобильных операторов или другие устройства связи. Операторы мобильной связи и поставщики интернет-услуг затем оптимизируют подключение и управляют подключением мобильного устройства через свои сети. Сюда включена часть деятельности поставщиков интернет-услуг, поскольку мобильные устройства могут быть подключены к их услугам через Wi-Fi, сеть и инфраструктуру, операторов мобильной связи, поставщиков интернет-услуг и операторов мобильной связи.

Семейство элементов, связанных с контентом,

в значительной мере зависит от приложений, созданных разработчиками мобильных приложений и усовершенствованными провайдерами контента и компаниями, занимающимися мобильными розничными продажами. Провайдеры контента извлекают финансовую выгоду из своей продукции посредством рекламы, покупок внутри приложений, подписок или одноразовой бесплатной загрузки. В то же время организации, занимающиеся мобильными розничными продажами, могут продавать свои услуги и продукцию с помощью мобильных телефонов. К этому семейству принадлежат компании, занимающиеся мобильными розничными продажами, компании по контенту и рекламе, разработчики игр, провайдеры контента, разработчики приложений и магазины приложений.

УРОВЕНЬ 2

участвует в косвенном вкладе в экономику и состоит из поставщиков и провайдеров услуг, которые обслуживают компании УРОВНЯ 1.

Поставщики предоставляют сырье, которое закупается и учитывается как себестоимость реализованной продукции компаний Уровня 1. Некоторые секторы, в рамках данного элемента, существуют только для того, чтобы обслуживать компании Уровня 1, поэтому поставщики образуют с ними симбиоз; они сильно зависят от их присутствия и роста. Поставщики сим-карт, изготовители запчастей и пр. – всего лишь несколько примеров таких компаний-поставщиков.

УРОВЕНЬ 3

представляет собой последний УРОВЕНЬ непрямого вклада мобильной интернет-экономики в общую экономику (ВВП)

Он включает в себя доходы от повышения эффективности работы и дополнительную выручку, получаемую предприятиями малого и среднего бизнеса и промышленными предприятиями благодаря существованию мобильных устройств. Хотя и менее очевидный чем Уровень 1 и Уровень 2, этот слой обеспечивает самый большой вклад в ВВП, поскольку он влияет на все дополнительные выгоды для бизнеса или государства, полученные от всех уровней экономики благодаря использованию мобильных технологий.

УРОВЕНЬ 4

Уровень посвящен «дополнительной выгоде для потребителя»

Он определяется как все преимущества, полученные потребителями в связи с использованием мобильных устройств и возможностью их подключения к сети, за исключением общих расходов на содержание мобильного телефона, подключенного к сети. Данный уровень можно рассматривать как прибыль с точки зрения «благосостояния», которую получает пользователь и владелец мобильного устройства. Воздействие этого уровня отражается на улучшении качества жизни. Преимущества, которые получает потребитель, делятся на 3 сферы: мобильный интернет, возможность подключения не по сети интернет (голосовые и текстовые сообщения), а также само устройство.

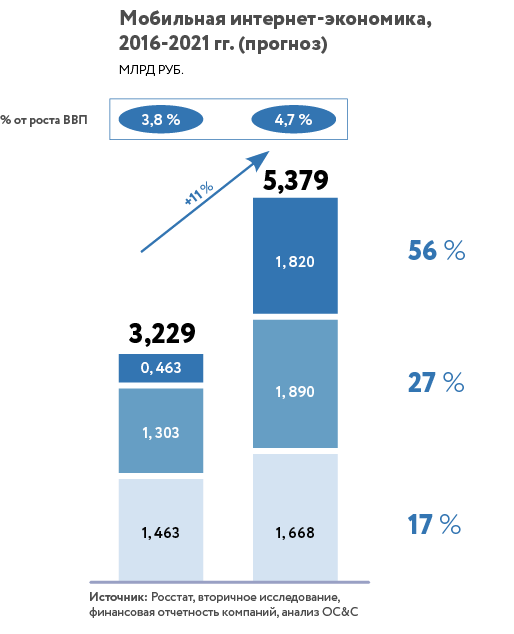

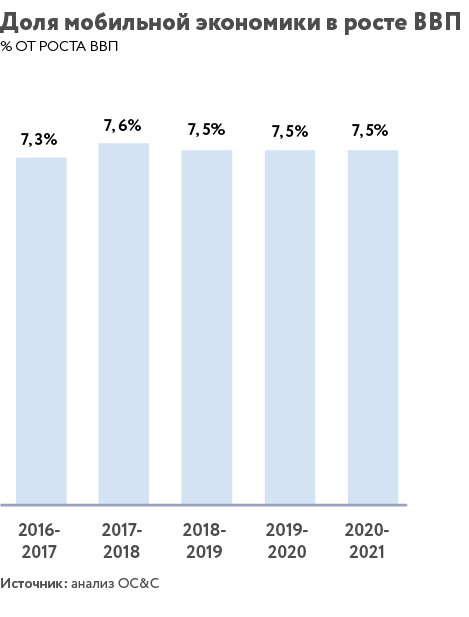

Эта экосистема со всеми ее слоями формирует мобильную интернет-экономику, которая, в свою очередь, вносит существенный вклад в российскую экономику и, в числе других экономических активностей, будет становиться более значимой в последствии, а также увеличивать свое воздействие на российский ВВП. Исследование показало, что доля мобильной экономики в ВВП, согласно ожиданиям, увеличится с 3.8% в 2016 г. до 4.7% в 2021, включая все указанные выше слои. Для некоторых станет неожиданной информация, что большая часть роста придется на косвенный вклад (Уровень 3), т.е. коммерческие предприятия, которые были созданы / усовершенствованы / выросли благодаря существованию мобильных технологий.

В период с 2016 по 2021 гг. более 7.5% роста ВВП будет обусловлено исключительно мобильной интернет-экономикой. Рост ВВП в России в 2016-2021 гг. ожидается на уровне 6.0% (МВФ), при этом мобильная интернет-экономика вырастет на 10.7%.

Сравнение по секторам и в международном контексте

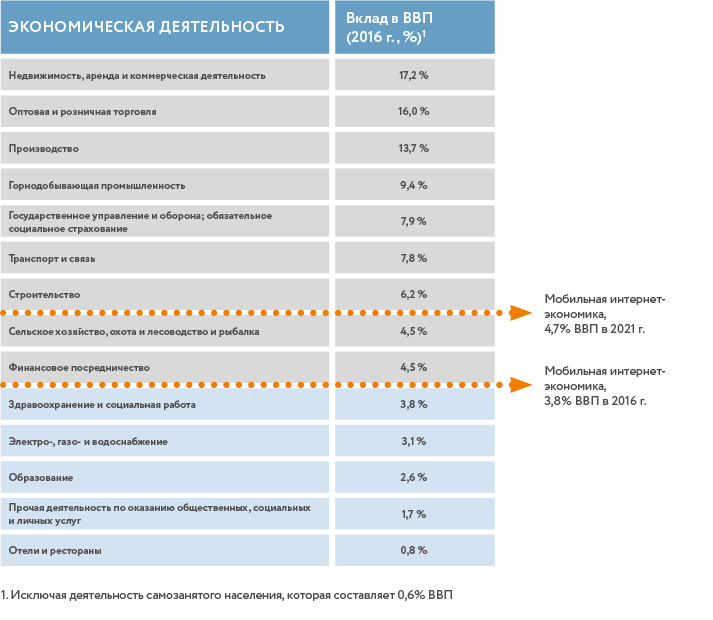

В 2016 г. мобильная экономика занимала 11 место в России среди сфер экономической деятельности по объему, при этом другие направления экономической деятельности имели гораздо менее благоприятные прогнозы развития. Так, например, мобильная интернет-экономика опережает сельское хозяйство по объему вклада (4.5% в 2016 г.)

Общий объем ВВП в 107 из 190 стран мира ниже, чем отдельно взятая мобильная интернет-экономика России

Как абсолютная величина, размер российской мобильной интернет-экономики больше, чем ВВП большинства стран – например, в 2016 г. российская мобильная интернет-экономика по объему была равна всему ВВП Белоруссии (и около 15% ВВП Израиля в 2016 г.)

Создание

рабочих мест

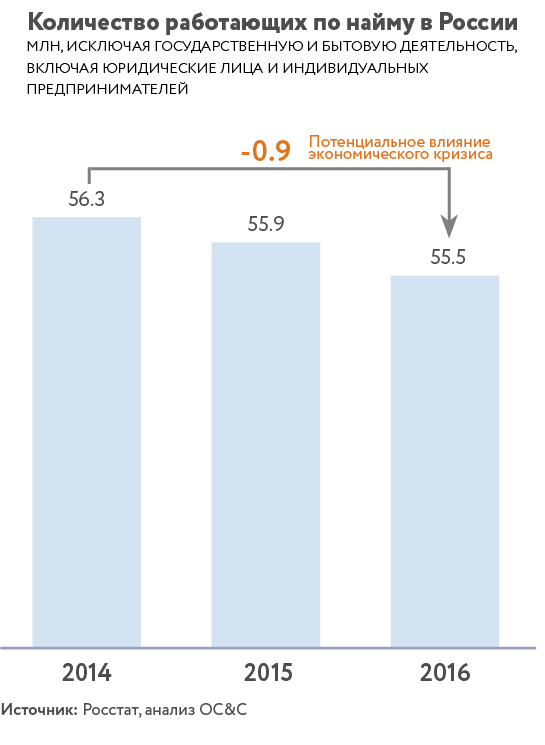

Экономический спад, наблюдаемый в России в последние несколько лет, привел к увеличению количества безработных примерно на 0.9 млн (согласно данным Росстата – для юридических лиц и индивидуальных предпринимателей, т.е. исключая государственную и бытовую деятельность) в 2014-2016 гг., однако мобильные технологии способны оказать помощь и создать 430 тыс. дополнительных рабочих мест в ближайшие 5 лет, и около 350 тыс. из них будут связаны с компаниями Уровня 3 (существует экосистема мобильного интернета, которая состоит из компаний, распределенных по различным слоям); компании 3-го Уровня стимулируются исключительно мобильными технологиями и представляют собой, в основном, предпринимателей и микробизнес. Говоря коротко, мобильная экономика сама по себе ликвидирует почти половину этой потери.

II.

УНИВЕРСАЛЬНЫЙ ДОСТУП / ДОСТУП ДЛЯ ВСЕХ

В отличие от многих других развитых рынков,

в России очень низкая стоимость связи и устройств,

что дает возможность мобильной экономике расти

СТОИМОСТЬ СВЯЗИ

Цены на мобильную связь в России очень привлекательны для конечных пользователей как в номинальном выражении, так и по паритету покупательной способности, особенно цены интернет-трафика. В России цены на интернет – как широкополосной, так и мобильный – одни из самых низких, что является положительным мотивационным фактором для пользователей. Отчасти это связано с высоким уровнем конкуренции, а отчасти ‑

с доступностью / культурой «бесплатного интернета» в стране.

Но это также обусловлено инвестициями российского правительства

в инфраструктуру и доступность бесплатного интернета для каждого, что, безусловно, обращается в прибыль для всего рынка.

Хотя такая среда доступного интернета ведет к определенному давлению на операторов мобильной связи и поставщиков интернет-услуг (которые очень конкурентоспособны и ориентированы на цену) в том смысле, что клиенты в меньшей степени готовы платить за связь; мобильная экономика будет продолжать получать прибыль от недорогого / бесплатного интернета по мере того, как все большее количество услуг и контента станет доступными в мобильном формате.

НАЛИЧИЕ

ДОСТУПНОГО ОБОРУДОВАНИЯ

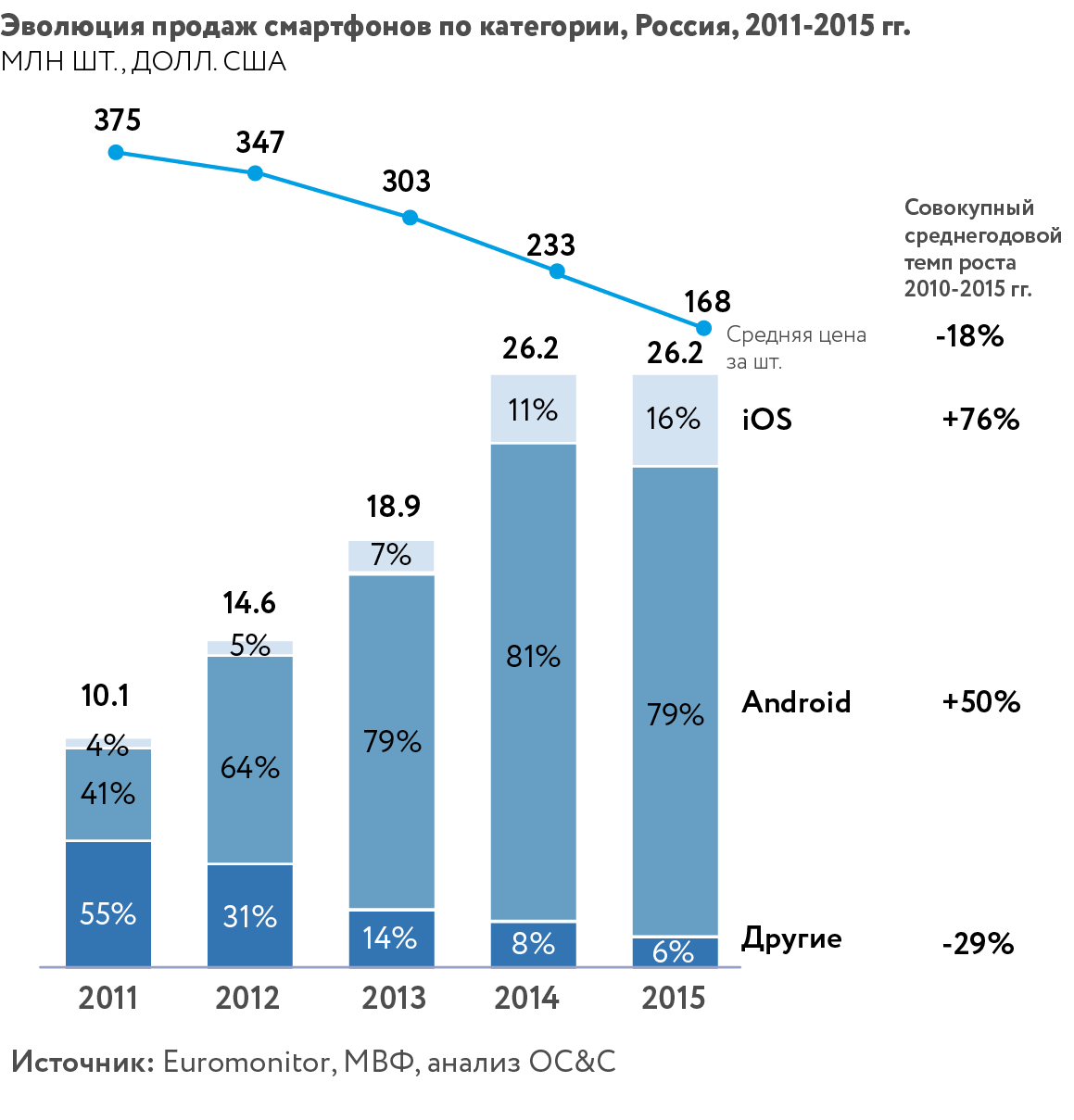

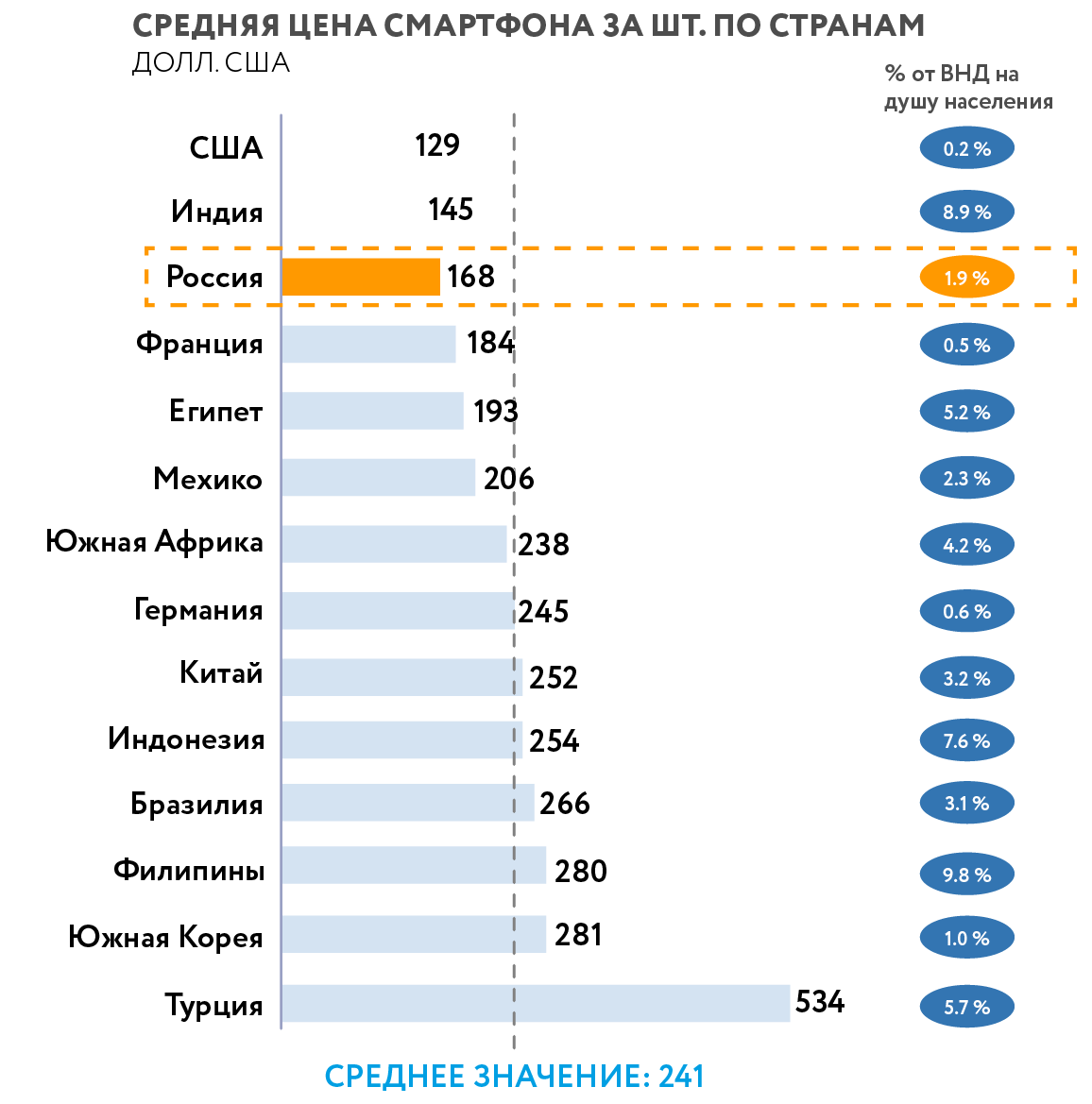

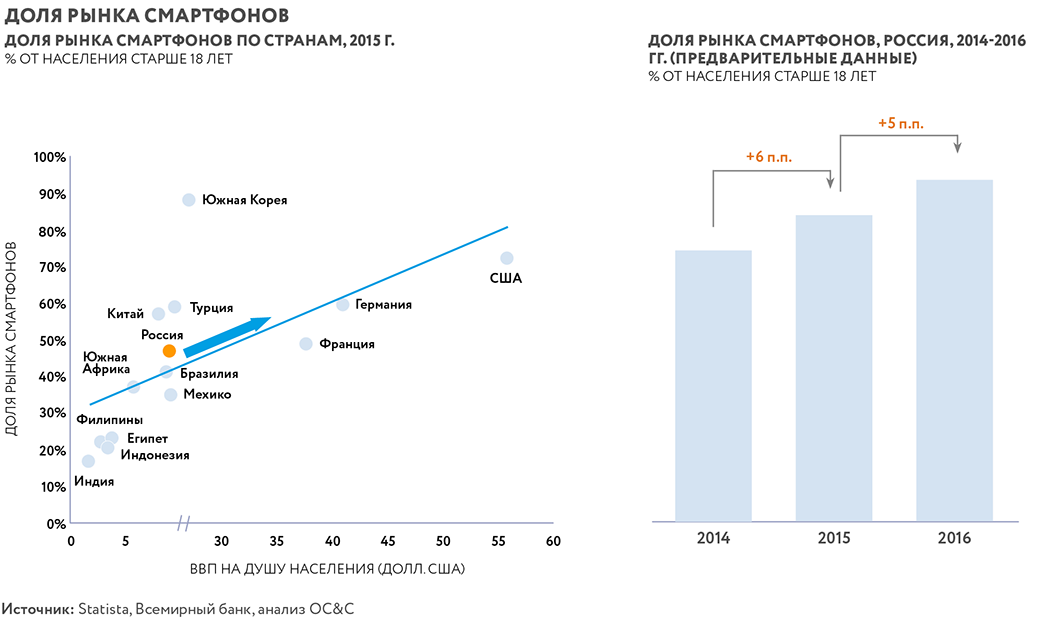

По сравнению с большинством стран, российские потребители склонны к более дешевым смартфонам. Доля рынка смартфонов только что достигла 50% и демонстрирует потенциал дальнейшего роста.

Android сделал планшеты и смартфоны одинаково доступными всем, благодаря открытому исходному коду. Компании различных размеров могут теперь потратить средства на изготовление смартфонов и планшетов, поскольку им не нужно разрабатывать свою собственную операционную систему и инвестировать в это миллионы.

В России доля рынка дорогих телефонов с ОС Android очень низка – даже по сравнению с iOS. Поэтому Android больше ассоциируется с более низким доходом, редкой частотой замены устройств и использованием их для совершения небольших сделок. Однако разработчики приложений говорят, что пользователи Android более активны, чем пользователи iOS

(что касается электронной коммерции и электронных платежей пользователи iOS совершают сделки на большие суммы, но не очень часто, а пользователи Android, наоборот, совершают много мелких сделок на небольшие суммы через короткие промежутки времени).

III.

ВЫСОКИЙ УРОВЕНЬ РАЗВИТИЯ

В отличие от многих других развитых рынков,

в России очень низкая стоимость связи и устройств,

что дает возможность мобильной экономике расти.

ПЕРСПЕКТИВА

С ТОЧКИ ЗРЕНИЯ БИЗНЕСА

Мобильная интернет-экономика поддерживает развитую экосистему технологических стартапов, а также местных и международных технологических гигантов.

Развитая экосистема стартапов, а также присутствие местных технологических успешных компаний может быть связана с непрекращающимися инвестициями правительства в ИТ и цифровую грамотность (например, включение в школьную программу

уроков информатики уже в 1985 г.)

Это также объясняет, почему в России косвенный вклад мобильной интернет-экономики один из самых больших – т.е. увеличение доходов от повышения эффективности и продаж в других отраслях / немобильном бизнесе (топливная эффективность логистических компаний, повышение продаж малого и среднего бизнеса, занимающегося реализацией одежды и обуви, посредством постов в Инстаграм /рекламы, улучшение в деятельности по продажам фармацевтических компаний/компаний, реализующих товары повседневного спроса) и доходов от продаж компаний, занимающихся исключительно поддержкой цифровых технологий (умные счетчики, умные дома, умные автомобили, мобильные билеты, мобильные платежи и пр.), при этом уровень роста –

самый высокий среди ряда сравниваемых стран (ожидаемый рост в 2015-2021 гг. – 35%, в США – 25%, в Китае – 31%).

Мы полагаем, что такой большой объем и ожидаемый дальнейший рост вызваны следующим:

а) Высокая цифровая / мобильная грамотность российских пользователей

b) Использование многими компаниями (как местными, так и международными) инновационных устойчивых решений (например, мобильные терминалы /мобильные устройства, платежная инфраструктура, разработка программного обеспечения / приложений, целевой мобильный/цифровой маркетинг) как для мобильного, так и для немобильного бизнеса, реализации которых способствует высокая доступность и широкие возможности разработчиков.

Наше исследование и интервью в компаниях показали, что многие из них позиционирует свои команды разработчиков Android, как разработчиков совершенно новой продукции / услуг, поскольку Android дает возможность осуществлять разработку и тестирование при меньших затратах, чем при альтернативных ОС, и сокращает время до выхода продукции на рынок. Хотя изначально такая позиция была характерна для разработчиков игр, она распространилась и на другие сегменты. В настоящее время ведущие российские банки задействуют продвинутые команды разработчиков Android, которые руководят общей работой по развитию мобильных приложений и поддерживают онлайн-банкинг своими инновациями.

Высокий девелоперский уровень в России также нашел отражение в разработке игр. По данным App Annie, некоторые российские разработчики игр во многих странах вошли в десятку лучших по общей выручке от App Store и Google Play в 2016 г. – Playrix занял 8-е место в России и Испании,

9-е в Германии, 10-е в Италии и Великобритании.

ПЕРСПЕКТИВА

С ТОЧКИ ЗРЕНИЯ ПОТРЕБИТЕЛЯ

Живая девелоперская среда в России позволяет внедрять инновации,

особенно в мобильных технологиях.

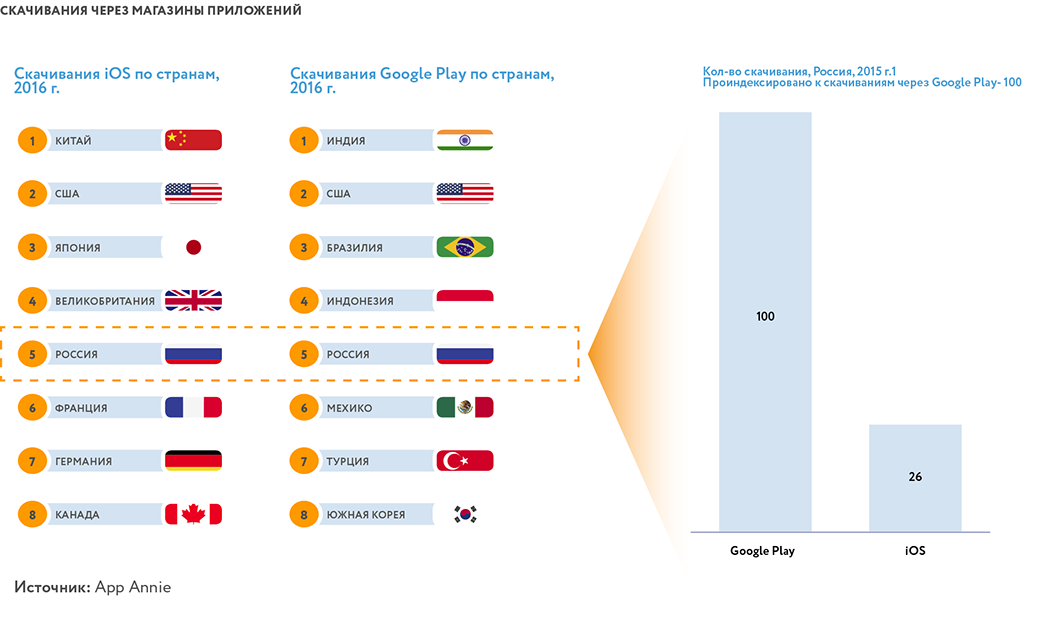

Таким образом, контент для мобильных потребителей очень разнообразен, владельцы российских смартфонов – одни из самых вовлеченных в мире потребителей, и Россия занимает 5-е место по объему скачивания приложений как в Google Play, так и в App Store.

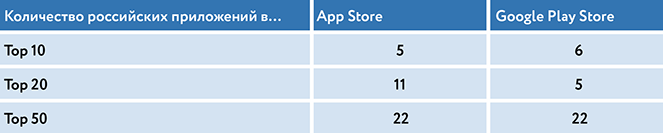

Топ самых скачиваемых приложений в российских магазинах демонстрирует, что российские потребители предпочитают приложения, разработанные российскими разработчиками. В списке 25 ведущих издателей входят такие страны, как Россия, США и Китай

(слева – App Store, справа ‑ Google Play)

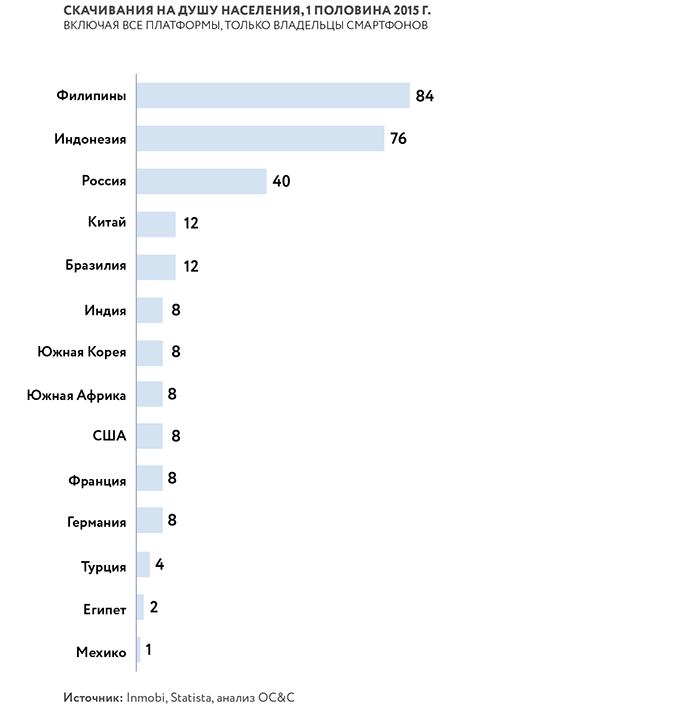

Россия также занимает одно из ведущих мест с точки зрения количества скачиваний на душу населения, при этом среднее количество скачиваний составляет

40 скаченных приложений в год. Возможно, это происходит по следующим причинам:

- Большой выбор приложений: как приложений, так и игр; постоянное снабжение и с точки зрения разнообразия, так и с точки зрения российского контента

- Более высокий социально-экономический статус владельцев смартфонов: владельцами смартфонов, несмотря на рост, все равно пока выступают потребители со средним и высоким уровнем дохода; такие люди сразу пробуют все новое, в том числе новые приложения.

Организатором и российским экспертным офисом исследования выступает Ассоциация Электронных коммуникаций – РАЭК

+7 (495) 950-5651

Руководитель исследования:

Карен Казарян // Главный аналитик РАЭК

Международный партнер исследования –

Исследовательское агентство OC&C Consulting

Источники:

Исследование “Экономика Рунета” (2010–2016) Исследование “Цифровая Экономика России” (2016)

(с) 2017

Исследование "Мобильная Экономика России"

(январь-май 2017)